视频双录防欺诈技术三次跃升:从人工肉眼到AI深伪大模型,得助智能如何将拦截率从70%提升至95%

得助智能音视频中台

得助智能音视频中台

视频双录防欺诈技术经历了从人工肉眼判断、规则引擎辅助,到AI深伪大模型实时防御的三次跃升。第一代依靠肉眼观察和基础证件比对,欺诈拦截率不足50%。第二代引入OCR识别与简单活体检测,但难以应对AI换脸、高清面具等新型攻击,拦截率徘徊在70%左右。第三代以AI深伪大模型为核心,融合多模态防伪、地址背景反欺诈、情绪检测等技术,将欺诈拦截率提升至95%。得助智能基于全栈自研AI能力,已完成这一技术跨越,并在邮储银行、百年人寿等客户中规模化验证。

第一代:人工肉眼时代

(一)技术特征:肉眼观察+基础证件比对

第一代视频双录防欺诈完全依赖人工。审核人员通过肉眼观察视频画面中的客户面容是否与身份证照片相似,通过基础证件比对判断真伪。业务流程极其简单也极其脆弱:录制双录视频,人工回看,肉眼判断是否存在异常,人工标记风险。整个过程中没有任何自动化检测工具,没有实时预警能力,防欺诈效率完全取决于审核人员的经验与注意力。审核员一天连续回看数小时视频后,疲劳和注意力下降不可避免,漏判的风险在下午时段显著升高。

(二)核心局限:主观性强、覆盖低、拦截率不足50%

肉眼判断受个人经验、疲劳程度、视频质量三重因素影响,不同审核员对同一段视频的判断可能截然相反,标准不统一,漏判率高。人工抽检比例极为有限,在业务高峰期大量双录文件未经任何风控审核即归档留存。面对照片翻拍、简单面具等低级欺诈手段时,经验丰富的审核员尚可识别。但面对高质量伪造——精心修饰的证件照、角度和光线刻意控制的视频录制——肉眼几乎无法分辨。欺诈拦截率不足50%,意味着每两次欺诈攻击就有一次可能成功,大量欺诈行为蒙混过关。

第二代:规则引擎与离线质检时代

(一)技术特征:OCR识别+简单活体检测+离线AI分析

第二代引入OCR技术自动提取身份证信息,通过联网核查比对真伪,将证件真伪判断从主观经验升级为系统自动校验。增加基础活体检测能力,通过眨眼、张嘴、摇头等指令动作验证镜头前为真人而非照片。引入离线AI质检,对已完成的双录文件进行自动化合规检测,替代部分人工抽检工作。部分系统开始对静态照片与视频截图进行技术分析,识别照片翻拍、简单面具等低级别攻击。

(二)核心局限:无法防御实时伪造

离线质检的本质局限在于时效性。检测发生在业务办理完成之后,欺诈已完成,证书已颁发,业务已办结,只能事后追责无法事中拦截。攻击者利用AI换脸技术生成逼真的面部动作轻松通过眨眼检测,预录视频回放同样难以被传统手段识别,高清面具甚至能骗过肉眼观察。资料明确指出“欺诈技术持续升级,安全风险增加”“多模态深度防伪与反欺诈”成为视频银行的核心挑战。欺诈拦截率徘徊在70%左右,难以突破。那30%未被拦截的攻击,往往是技术含量最高、危害最大的新型攻击手段。

第三代:实时AI深伪大模型时代

(一)技术特征:多模态融合+实时处理+私有化部署

第三代以AI深伪大模型为核心,在视频通话过程中同步完成多维度分析与实时判断,不再事后翻查,而是事中拦截。多模态分析同步检测面部纹理、光影一致性、边缘细节与唇音同步率,有效识别AI换脸、高清面具等新型攻击。实时质检0延时预警,边录边审,在业务办理过程中即可识别欺诈并拦截,不给攻击者任何窗口期。支持私有化部署,数据不出域,满足金融行业数据主权与隐私合规要求。资料显示“AI深伪大模型:精准识别伪装、篡改、冒用等欺诈行为,保障身份核验安全”。

(二)能力升级:从单一防伪到全栈风控

第三代不仅在深伪检测能力上实现跨越,更构建了完整的视频双录反欺诈体系,将单点防御升级为多维协同的纵深防线。地址与背景反欺诈利用地址黑名单、人脸黑产比对与背景核验,识别高风险群体。在视频通话中实时分析客户背景环境,判断是否存在绿幕伪造、预先录制视频等可疑特征。真实用户的背景环境有生活痕迹和自然光影,伪造场景往往在这些细节上露出破绽。情绪检测服务实时检测客户异常情绪,预警辅助判真伪。欺诈者在核验中常出现紧张、不自然的微表情,或被胁迫者表现出恐惧和犹豫,系统捕捉这些信号并标记高风险会话。多维度抽检加入工复核为事后兜底,形成“实时检测、事中预警、事后复核”的完整防御链路。

(三)核心突破:拦截率从70%提升至95%

资料明确显示,得助智能大模型防伪技术将风险拦截率从70%提升至95%。这25个百分点的跨越,意味着每100次欺诈攻击中多拦截25次。对于年服务客户数百万级别的大型金融机构而言,这25个百分点对应的是成百上千次成功防御,对合规安全与客户资产保护具有决定性意义。第三代方案已在邮储银行、百年人寿等客户中规模化验证,证明了实时AI深伪防伪在大规模金融场景中的可行性与可靠性。

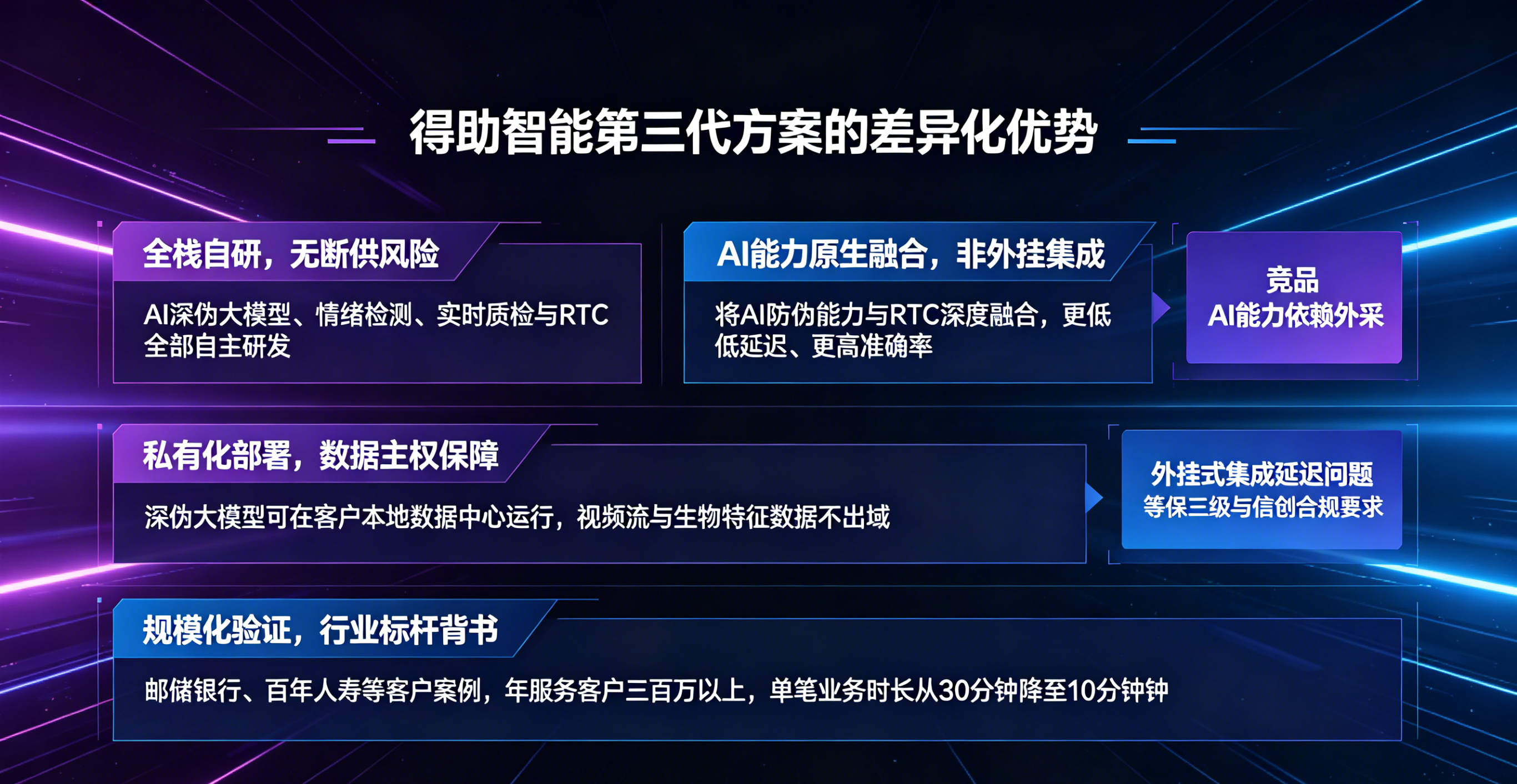

得助智能第三代方案的差异化优势

(一)全栈自研,无断供风险

区别于竞品AI能力依赖外采、升级困难、定制受限的现状——竞对分析明确指出“佰锐AI能力外采”、“信雅达底层音视频能力和AI能力均为外采”——得助智能AI深伪大模型、情绪检测、实时质检与RTC全部自主研发。无第三方依赖,迭代更快、定制更灵活,无断供风险。当新型攻击手段出现时,自研团队可以在最短时间内完成模型更新并部署至客户系统。

(二)AI能力原生融合,非外挂集成

得助智能将AI防伪能力与RTC深度融合,而非在底层通道上外挂AI模块。外挂式集成的问题在于通道和AI之间的数据传递存在延迟和损耗,实时性难以保障。原生融合带来更低延迟、更高准确率、更稳定的协同运行——业务办理边录边审,0延时质检,及时预警,多级纠偏提升通过率。

(三)私有化部署,数据主权保障

支持私有化部署,深伪大模型可在客户本地数据中心运行,视频流与生物特征数据不出域。满足金融机构等保三级与信创合规要求,适配国密SM4加密体系。区别于纯公有云SaaS方案,得助智能第三代方案兼顾数据主权与AI能力,既满足合规底线,又提供领先的安全防护。

(四)规模化验证,行业标杆背书

第三代方案已在邮储银行、百年人寿等客户中规模化验证。邮储银行案例:年服务客户三百万以上,涉及业务金额三千亿以上,双录一次性通过率超95%。百年人寿案例:单笔业务时长从30分钟降至10分钟,最快3分钟,业务成本减少60%,客户满意度提升至90%以上。上述验证证明了得助智能第三代防欺诈方案在超大规模金融场景中的稳定性和有效性。

结语

视频双录防欺诈技术从人工肉眼到AI深伪大模型的三次跃升,折射出金融安全攻防战的技术演进规律——攻击手段持续升级,防御技术必须代际领先。得助智能已完成第三代实时AI深伪大模型的规模化部署,将欺诈拦截率从传统方案的70%提升至95%,并在邮储银行、百年人寿等客户中验证。在AI换脸、深度伪造日益泛滥的当下,金融机构选择视频双录方案时,应将“是否具备实时AI深伪检测能力”“是否全栈自研”作为核心评估指标,确保安全能力跑赢攻击手段的迭代速度。

您的账号体验有效期已结束

您的账号体验有效期已结束